このページでは県民共済の新三大疾病特約のプランと保障内容の詳細について解説していきます。

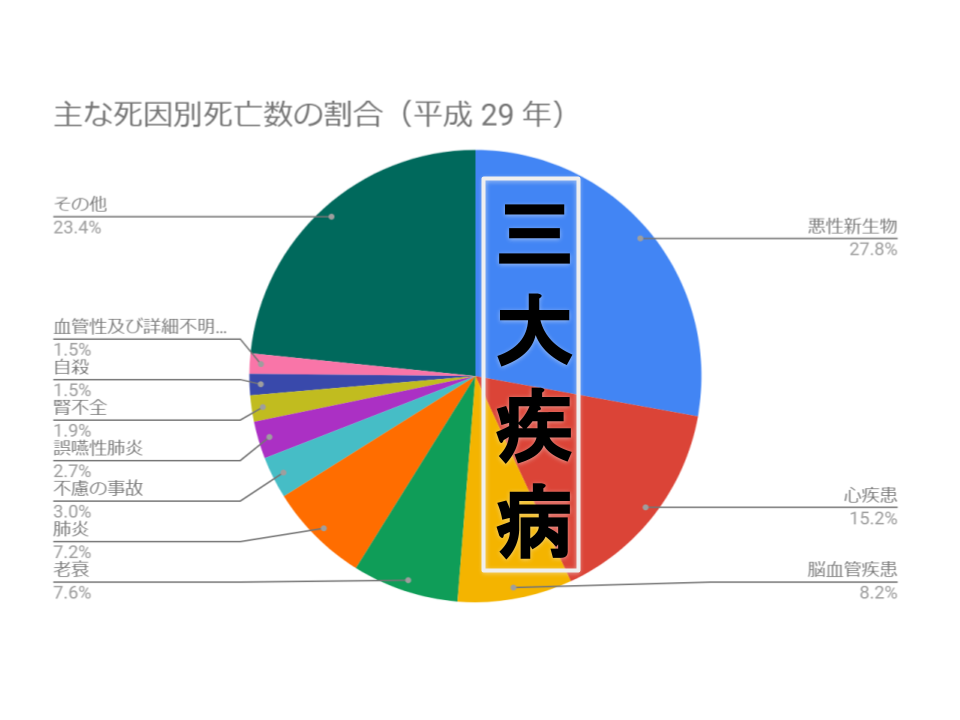

三大疾病と言えば日本人の死因トップ3いう結果が出ています。

それだけに医療の保障といえば

- がん(悪性新生物、上皮内新生物)

- 急性心筋梗塞

- 脳卒中、脳梗塞

この3つが心配、もしくは3つのうちのどれかが心配と言う人も多いです。

そこで県民共済では特約コースに新三大疾病特約を用意しています。

県民共済の基本コースである総合保障型や入院保障型の加入に併せて新三大疾病特約も検討している方は是非参考にしてみてください。

新三大疾病特約の必要性について

先述しているように新三大疾病特約では日本人の死因トップ3のがん、急性心筋梗塞、脳卒中をサポートしています。

出典厚生労働省:平成 29 年(2017)人口動態統計より抜粋

それだけに三大疾病の保障をより手厚くする県民共済の新三大疾病特約は必要性が高いと言えます。

新三大疾病特約の対象となる三大疾病について

県民共済の新三大疾病特約では対象となる三大疾病として

- がん=悪性新生物、上皮内新生物

- 心筋梗塞=急性心筋梗塞、再発性心筋梗塞

- 脳卒中=くも膜下出血、脳内出血、脳梗塞

が対象となります。

一般的に保険会社の三大疾病保障保険等では三大疾病として保障される各疾病に制限があり、がんは悪性新生物のみ保障などとなるケースが多いですが県民共済の新三大疾病特約では悪性新生物も上皮内新生物も同額保障となります。

新三大疾病特約と新がん特約の違い

県民共済の同じ特約コースである新がん特約と新三大疾病特約は保障内容に類似する点が多くあります。

類似するというよりも新がん特約で保障されている入院、手術、先進医療の対象範囲をがん含む三大疾病まで拡大したのが新三大疾病特約となります。

| タイプ | 新三大疾病特約 | 新がん特約 |

|---|---|---|

| がん診断 | 〇 | 〇 |

| 入院(心筋梗塞・脳卒中) | 〇 | × |

| がん入院 | 〇 | 〇 |

| がん通院 | 〇 | 〇 |

| 三大疾病手術(当組合の定める手術) | 〇 | × |

| 三大疾病先進医療(当組合の基準による) | 〇 | × |

新三大疾病特約のプランと保障内容について

新三大疾病特約は月掛金1,200円の新三大疾病1.2型特約か2,400円の新三大疾病2.4型特約の2プランから選択が可能です。

| タイプ | 新三大疾病1.2型特約 | 新三大疾病2.4型特約 |

|---|---|---|

| 月掛金 | 1,200円 | 2,400円 |

| 契約可能年齢 | 満18歳〜満64歳 | 満18歳〜満64歳 |

| 保障期間 | 18歳〜80歳 | 18歳〜80歳 |

| がん診断 | 50万円(18歳~60歳) 25万円(60歳~65歳) |

100万円(18歳~60歳) 50万円(60歳~65歳) |

| 入院(がん) | 5,000円/日(1日~無制限)18歳~60歳 2,500円/日(1日~無制限)60歳~65歳 |

10,000円/日(1日~無制限)18歳~60歳 5,000円/日(1日~無制限)60歳~65歳 |

| 入院(心筋梗塞・脳卒中) | 5,000円/日(1日~124日)18歳~60歳 2,500円/日(1日~124日)60歳~65歳 |

10,000円/日(1日~124日)18歳~60歳 5,000円/日(1日~124日)60歳~65歳 |

| がん通院 | 2,500円/日(1日~60日)18歳~60歳 1,500円/日(1日~60日)60歳~65歳 |

5,000円/日(1日~60日)18歳~60歳 3,000円/日(1日~60日)60歳~65歳 |

| 三大疾病手術(当組合の定める手術) | 5万円・10万円・20万円(18歳~60歳) 2.5万円・5万円・10万円(60歳~65歳) |

10万円・20万円・40万円(18歳~60歳) 5万円・10万円・20万円(60歳~65歳) |

| 三大疾病先進医療(当組合の基準による) | 1万円~150万円(18歳~60歳) 1万円~100万円(60歳~65歳) |

1万円~300万円(18歳~60歳) 1万円~200万円(60歳~65歳) |

それぞれの詳細は以下で紹介していきます。

がん診断共済金の保障内容

| タイプ | 新がん1型特約 | 新がん2型特約 |

|---|---|---|

| がん診断 | 50万円(18歳~60歳) 25万円(60歳~65歳) |

100万円(18歳~60歳) 50万円(60歳~65歳) |

がん診断共済金は保障開始(初めての月掛金の支払いから90日経過後)から初めてがんの治療を行った場合にその時の年齢に応じてがん診断共済金を受け取る事が出来ます。

またがん診断共済金は1回限りではなく、がん治療終了後5年経過後に再度がん治療を行った場合も共済金を受け取る事が出来ます。

通常、がん保険等ではがん(=悪性新生物)と初期がん(=上皮内新生物)が区別され、保障額が異なる場合がありますが、県民共済の新がん特約に関しては悪性新生物も上皮内新生物も同等の扱いとなります。

- 保障開始まで90日の免責期間有り

- 初回か治療終了5年後のがんが対象

- 悪性新生物も上皮内新生物も同額保障

入院共済金の保障内容

| タイプ | 新三大疾病1.2型特約 | 新三大疾病2.4型特約 |

|---|---|---|

| 入院(がん) | 5,000円/日(1日~無制限)18歳~60歳 2,500円/日(1日~無制限)60歳~65歳 |

10,000円/日(1日~無制限)18歳~60歳 5,000円/日(1日~無制限)60歳~65歳 |

| 入院(心筋梗塞・脳卒中) | 5,000円/日(1日~124日)18歳~60歳 2,500円/日(1日~124日)60歳~65歳 |

10,000円/日(1日~124日)18歳~60歳 5,000円/日(1日~124日)60歳~65歳 |

入院共済金はがんの場合は日数無制限。心筋梗塞、脳卒中の場合は1入院124日までと無制限ではないまでも長期入院をサポートしています。

グラフからもわかるように三大疾病の中でも脳卒中(脳血管疾患、脳梗塞等)は平均の入院日数が長期化しており、仮に長期化した入院でも新三大疾病特約でカバーできる部分もあるかと思われます。

がん通院共済金の保障内容

| タイプ | 新がん1型特約 | 新がん2型特約 |

|---|---|---|

| がん通院 | 2,500円/日(1日~60日)18歳~60歳 1,500円/日(1日~60日)60歳~65歳 |

5,000円/日(1日~60日)18歳~60歳 3,000円/日(1日~60日)60歳~65歳 |

がんの治療による通院は1通院最大60日分までをがん通院共済金の保障対象となります。

- がん診断確定から1年以内の通院

- がん入院共済金の対象となる入院から1年以内の通院

三大疾病手術共済金の保障内容

| タイプ | 新三大疾病1.2型特約 | 新三大疾病2.4型特約 |

|---|---|---|

| 手術(当組合の定める手術) | 5万円・10万円・20万円(18歳~60歳) 2.5万円・5万円・10万円(60歳~65歳) |

10万円・20万円・40万円(18歳~60歳) 5万円・10万円・20万円(60歳~65歳) |

三大疾病手術共済金は三大疾病の治療を目的とした手術を対象に手術共済金が診療報酬点数別に以下のイメージで受け取る事が可能です。

新三大疾病1.2型特約の場合

| 診療報酬点数 | 18歳~60歳 | 60歳~65歳 |

|---|---|---|

| ~1,400点未満 | 無し | 無し |

| ~5,000点未満 | 5万円 | 2.5万円 |

| ~15,000点未満 | 10万円 | 5万円 |

| 15,000点以上~ | 20万円 | 10万円 |

なお手術共済金の対象には新生物根治放射線照射(=放射線治療)も含まれ、がんの治療を目的とした50グレイ以上の放射線照射が対象となります。

複数回実施される放射線治療に関しては1連の照射をもって1回とし、1回限りの支払限度となります。

- 三大疾病の治療を目的とした手術が対象

- 診療報酬点数別に手術共済金額が異なる

- 放射線治療も手術共済金の支払対象

- 1連の手術は1回と判断

- 放射線治療は1回限りを支払対象とする

三大疾病先進医療共済金の保障内容

| タイプ | 新三大疾病1.2型特約 | 新三大疾病2.4型特約 |

|---|---|---|

| 先進医療(当組合の基準による) | 1万円~150万円(18歳~60歳) 1万円~100万円(60歳~65歳) |

1万円~300万円(18歳~60歳) 1万円~200万円(60歳~65歳) |

先進医療共済金は三大疾病の先進医療が行われた場合にかかった技術料のうち、自己負担相当額に応じて以下のような給付金を受け取る事が可能です。

| 先進医療の技術にかかる費用の額 | 先進医療共済金の額 |

|---|---|

| ~1万円以下 | 1万円 |

| ~2万円以下 | 2万円 |

| ~3万円以下 | 3万円 |

| ~4万円以下 | 4万円 |

| ~5万円以下 | 5万円 |

| 以下同様 | 以下同様 |

なお、基本コースに先進医療の保障が含まれる場合はそちらの共済金額の支払い限度を超えた場合に支払対象となります。

このページのまとめ

新三大疾病特約は簡単に言うと新がん特約の保障範囲拡大バージョンでありながら月掛金はそこまで上がらない(数百円程度)なのでご自身の加入している県民共済が基本コースの総合保障型のみであれば手術共済金や先進医療の保障強化にもなるのでおすすめかと考えます。

一方で保険会社等の医療保険や生命保険で重複する部分があるのであればその状況に応じて判断しても良いかもしれません。