子供の保険を検討するにあたり、手ごろな掛け金で加入できる県民共済を考える方は沢山います。

ただし、ほとんどの方は保険や共済の知識が無いので

- 何をどう選べばよいのか?

- 医療保険や学資保険とは違うのか?

- 自転車保険も共済でカバーできるの?

と言った疑問に当たる事になります。

そこでこのページではこどもの県民共済への加入条件から、保障内容の詳細、その他、保険商品との違いや注意点などをまとめて紹介しています。

お子さんの県民共済を検討している方は是非参考にしてみてください。

こどもの県民共済の加入条件について

まずお子さんの県民共済の契約形態では契約者と被共済者が分かれます。

- お申し込みいただける方=ご契約者

- ご加入されるお子様=被共済者

更にご契約者、被共済者の条件として

- 加入する組合の都道府県内に居住or勤務地がある

- 実際にお子様を扶養されている

となります。扶養されている理由としてはお子様の育英費用として県民共済の保障にご契約者の死亡(事故による場合は重度障害を含む)が組み込まれている為です。

- ご契約者と同一世帯に属している

- お申し込みの時点で年齢が0歳以上満18歳未満

- 健康で正常に就業している

- 健康で正常に日常生活を営んでいる

となり、更に県民共済の指定する健康告知内容に該当しない事が条件となります。

- 現在、病気やケガの治療中である。または検査や治療が必要と指摘されている(健康診断や人間ドックなどで、検査や治療が必要と指摘された場合を含む)、もしくは検査中である。

- 慢性疾患の診断を受けている、もしくは医師から治療をすすめられている。または慢性疾患が治ってから5年以内である。

- 慢性疾患や中毒のため薬(血圧降下剤、抗潰瘍剤、鎮痛剤、睡 眠剤、抗糖尿病剤、精神安定剤、覚醒剤・違法ドラッグ、または麻薬・大麻)を常用している。

- 過去1年以内に、病気やケガで連続14日以上の入院か、同じ病気やケガなどで20回以上の通院治療を受けたか、または過去3ヵ月以内に心身に異常を感じる症状や変調があった。

- 手術を受け、治ってからまだ1年以内である。

- 身体に残る障害や先天性の病気により、日常生活において他人の手助けを必要とする状態である。

上記の健康告知内容に該当する場合は基本的に加入が難しくなりますが、状況によっては加入できる場合などもあります。

健康告知内容の詳細は以下のページでも紹介していますので良ければ参考にしてください。

発達障害のこどもは県民共済に加入できるか?

関連して、お子さんが発達障害の場合に県民共済に加入できるかという質問が定期的にあがりますが、上記の健康告知内容にある慢性疾患の中にはぴんポイントで「発達障害」は含まれません。

ただし、何らかの治療行為があれば結果として告知該当する事になりますのでこちらも併せて詳細をご確認ください。

こどもの県民共済の保障内容について

こどもの県民共済は基本コースとしてこども1型とこども2型のいずれかを選択する事になります。

| プラン | こども1型 | こども2型 |

|---|---|---|

| 月掛金 | 1,000円 | 2,000円 |

| 契約可能年齢 | 0歳〜満17歳 | 0歳〜満17歳 |

| 保障期間 | 0歳〜満18歳 | 0歳〜満18歳 |

| 入院(事故) | 5,000円/日(1日~360日) | 1万円/日(1日~360日) |

| 入院(病気) | 5,000円/日(1日~360日) | 1万円/日(1日~360日) |

| 通院(事故) | 2,000円/日(1日~90日) | 4,000円/日(1日~90日) |

| がん診断 | 50万円 | 100万円 |

| 手術(当組合の定める手術) | 2万円・5万円・10万円・20万円/回 | 4万円・10万円・20万円・40万円/回 |

| 先進医療(当組合の基準による) | 1万円~150万円 | 1万円~300万円 |

| 後遺障害(交通事故) | 1級300万円〜13級12万円 | 1級600万円〜13級24万円 |

| 後遺障害(不慮の事故) | 1級200万円〜13級8万円 | 1級400万円〜13級16万円 |

| 重度障害割増 | 50万円/年1回(最高10回) | 100万円/年1回(最高10回) |

| 死亡・重度障害(交通事故) | 500万円 | 1000万円 |

| 死亡・重度障害(不慮の事故) | 400万円 | 800万円 |

| 死亡・重度障害(病気) | 200万円 | 400万円 |

| 犯罪被害死亡 | 200万円 | 400万円 |

| 契約者の死亡(交通事故・不慮の事故) | 500万円 | 1,000万円 |

| 契約者の死亡(病気(加入・変更後1年未満は除く)) | 50万円 | 100万円 |

| 第三者への損害賠償(1千円は自己負担) | 100万円(1事故の上限) | 200万円(1事故の上限) |

保障内容は医療保障から後遺障害、死亡・重度障害、契約者の保障(親の死亡保障)、第三者への損害賠償と幅広くカバーできます。

県民共済「こども型」の保障の詳細を確認される場合は以下でより詳しく解説しています。

県民共済「こども型」は1型と2型どちらがおすすめ

こどもの県民共済は先述しているように2コースのみで特約の選択などもありません。

そこで加入するに辺りどちらを選択するのが良いか?という疑問が定期的に上がります。

いずれもどちらが正解という答えはありませんが

- 若年層の入院の割合

- 既に準備されている社会保障制度

- 入院経験者の自己負担アンケート

等々、コース選びの参考になるような情報も掲載していますので気になる方は参考にしてみてください。

こどもの保険に県民共済と医療保険はどう違うのか

お子さんの保障として医療保険と県民共済ではどちらがおすすめか?という質問もよく見受けられます。

これもどちらが正解と言う答えがあるわけでありませんが、それぞれの主な違いやメリットデメリットなどを中心に解説しています。

医療保険おすすめ派の方の主張として

- 県民共済は更新型で徐々に保障内容が先細りする

- 医療保険は加入時の掛け金、保障を一生涯維持できる

と言うものがあります。

内容は決して間違ってはいませんが、共済も保険も時代の変化に併せて内容のリニューアルがされていきます。

特に医療保険等は2~3年程度で新商品が発売される中、幼少期に加入した医療保険をそのまま何十年と加入し続けるというのはあまり現実味がないというのも一つの意見です。

この辺りも含めて県民共済と医療保険の違い等を解説しています。

県民共済と学資保険は何が違うか?

お子さんが出来たら学資保険を検討される方は非常に多いですが、同様に県民共済も検討される方も多いです。

そこでそもそも県民共済と学資保険はどう違うのか?という疑問を持たれる方もいるのですが

- 学資保険は教育資金の積立

- 県民共済はケガや病気の保障

と整理する事ができます。

ただし、ややこしい事に一部の学資保険ではオプションで医療保障を追加出来たりという事もあります。

学資保険と県民共済は別物として扱うべきで、それぞれの上手な加入方法なども紹介しています。

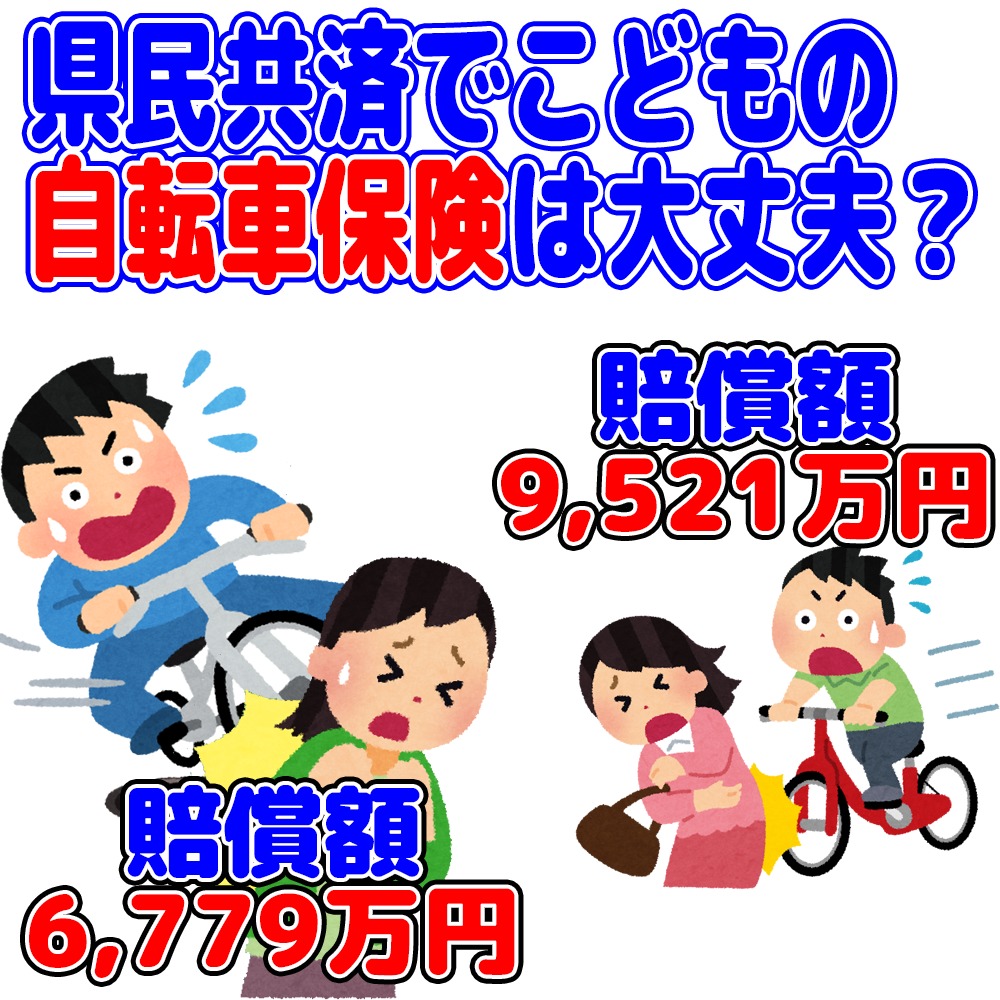

県民共済でこどもの自転車保険はカバーできる?

都道府県、地方自治体単位で自転車保険の加入を義務化する動きが始まっています。

こどもの県民共済では「第三者への損害賠償」が保障内容に組み込まれている為、この保障で自転車保険がカバーできるのか?と疑問に思われる方が沢山います。

結論からいくと県民共済「こども型」は自転車保険の代わりになりません。

自転車保険の加入義務化が進む背景には自転車事故による1億円前後の高額賠償の判例がある為です。

県民共済の第三者への損害賠償の補償額は1事故100万円(こども1型)、200万円(こども2型)となり、数千万円から億単位の損害賠償には備えられません。

ただし、県民共済では別途、「個人賠償責任保険」も用意されていますので気になる方は是非参考にしてみてください。

このページのまとめ

こどもの県民共済ではコース選択から、その他の保険商品との比較、自転車保険との違いなどを含めて知識が乏しい状態では分からないケースも多々あるかと考えます。

気になる部分は当サイトの各ページなどが少しでも参考になればと思います。