近年、高額な賠償請求になる可能性のある自転車事故に対して一部の自治体では自転車保険の加入を義務化する動きが出始めています。

これに対して

という疑問を持たれる方も多いです。

実際、県民共済のこども型には本人の保障以外に第三者への損害賠償をカバーする保障が組み込まれています。

ただし、残念ながら県民共済「こども型」では自転車保険の代わりにはなりません。

というのも第三者への損害賠償の保障額は1事故につきこども1型で100万円。2型で200万円が上限となります。

高額賠償となる自転車事故は数千万円~1億円前後を指しており、地方自治体が義務化する自転車保険の補償額も1億円以上を意味しています。

県民共済のこども型では自転車保険の代わりにならないですが、別途、個人賠償責任保険が用意されており、こちらは県民共済に加入している方がいれば本人を含めてその家族全員を対象とする事が可能です。

県民共済に加入中、または検討中で同時に自転車保険も検討している方は是非参考にしてみてください。

県民共済「こども型」の保障内容

冒頭にて触れていますが県民共済のこども型では自転車事故の損害賠償に備えれるだけの共済額(補償額)にはなりません。

| プラン | こども1型 | こども2型 |

|---|---|---|

| 月掛金 | 1,000円 | 2,000円 |

| 契約可能年齢 | 0歳〜満17歳 | 0歳〜満17歳 |

| 保障期間 | 0歳〜満18歳 | 0歳〜満18歳 |

| 入院(事故) | 5,000円/日(1日~360日) | 1万円/日(1日~360日) |

| 入院(病気) | 5,000円/日(1日~360日) | 1万円/日(1日~360日) |

| 通院(事故) | 2,000円/日(1日~90日) | 4,000円/日(1日~90日) |

| がん診断 | 50万円 | 100万円 |

| 手術(当組合の定める手術) | 2万円・5万円・10万円・20万円/回 | 4万円・10万円・20万円・40万円/回 |

| 先進医療(当組合の基準による) | 1万円~150万円 | 1万円~300万円 |

| 後遺障害(交通事故) | 1級300万円〜13級12万円 | 1級600万円〜13級24万円 |

| 後遺障害(不慮の事故) | 1級200万円〜13級8万円 | 1級400万円〜13級16万円 |

| 重度障害割増 | 50万円/年1回(最高10回) | 100万円/年1回(最高10回) |

| 死亡・重度障害(交通事故) | 500万円 | 1000万円 |

| 死亡・重度障害(不慮の事故) | 400万円 | 800万円 |

| 死亡・重度障害(病気) | 200万円 | 400万円 |

| 犯罪被害死亡 | 200万円 | 400万円 |

| 契約者の死亡(交通事故・不慮の事故) | 500万円 | 1,000万円 |

| 契約者の死亡(病気(加入・変更後1年未満は除く)) | 50万円 | 100万円 |

| 第三者への損害賠償(1千円は自己負担) | 100万円(1事故の上限) | 200万円(1事故の上限) |

改めてこども型の保障内容をみても第三者への損害賠償は

- こども1型=100万円

- こども2型=200万円

となり、数千万円以上の自転車事故の賠償額には耐えきれません。

自転車の高額賠償事故について

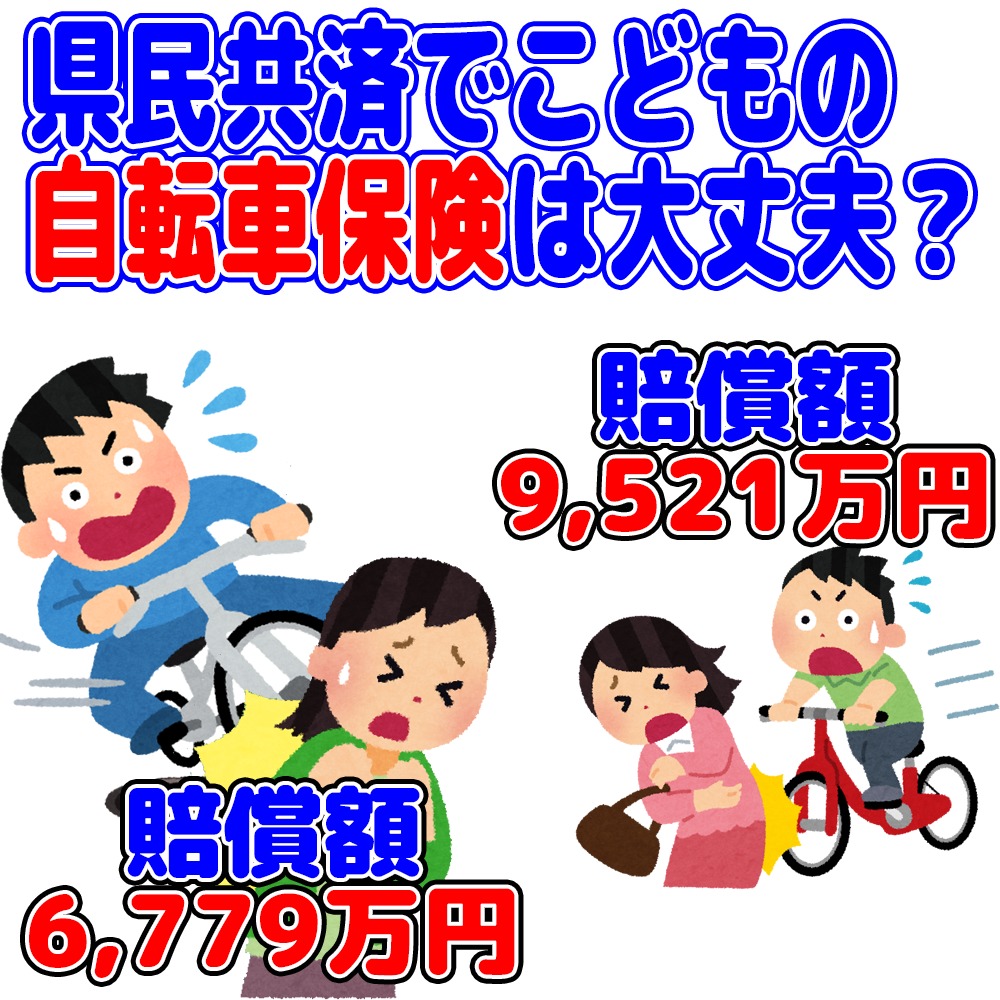

実際過去の高額賠償の事例では

賠償額9,521万円「神戸地方裁判所:平成25(2013)年7月4日判決」

賠償額9,266万円「東京地方裁判所:平成20(2008)年6月5日判決」

賠償額6,779万円「東京地方裁判所:平成15(2003)年9月30日判決」

自転車事故は多発しており年間の交通事故のうち約20%前後ともいわれれています。

上記にあるように自転車側に1億円近い高額賠償を命じる判決もあり、賠償責任には、未成年も責任を免れることはできません。

自転車保険加入義務化が施行されている自治体

これらの自転車事故対策として各自治体では自転車保険の加入を義務化、努力義務の方向で進めています。

- 東京都 足立区:2020/1/1施行(予定)

- 茨城県 笠間市:2019/10/1施行(予定)

- 神奈川県(全域):2019/10/1施行(予定)

- 宮城県 仙台市:2019/4/1施行

- 神奈川県 相模原市:2018/7/1施行

- 石川県 金沢市:2018/4/1施行

- 埼玉県:2018/4/1施行

- 京都府:2018/4/1施行

- 愛知県 名古屋市:2017/10/1施行

- 福岡県(努力義務):2017/4/1施行

- 千葉県(努力義務):2017/4/1施行

- 鹿児島県:2017/3/24施行

- 東京都(努力義務):2017/2/1施行

- 静岡県 静岡市:2017/1/1施行

- 鳥取県(努力義務):2016/10/14施行

- 大阪府:2016/7/1施行

- 徳島県(努力義務):2016/4/1施行

- 滋賀県:2016/2/26施行

- 兵庫県:2015/10/1施行

- 熊本県(努力義務):2015/4/1施行

- 群馬県(努力義務):2014/12/22施行

- 愛媛県(努力義務):2013/7/1施行

※2010年6月時点の情報です。

自転車保険の代わりになる県民共済について

そもそも自転車事故はこどもだけに可能性があるわけではなく自転車を利用する方、全員が対象となります。

そこで県民共済では加入者を対象に個人賠償責任保険を用意しており、

- 生命共済(総合保障型や熟年型etc)

- 新型火災共済

のいずれかに加入している方、一人が加入すればその家族全員を対象として

- 1事故最大3億円

- 年額保険料1,680円

- 自転車保険に対応

という内容となります。

お子さんの自転車保険を検討されている方であれば県民共済の個人賠償責任保険がおすすめですので是非検討してみてください。

個人賠償責任保険の詳細は以下のページでも解説しています。

このページのまとめ

県民共済のこども型では高額賠償の可能性がある自転車事故には対応していませんが、個人賠償責任保険であれば十分カバーできます。

契約者1人が県民共済に加入していればその家族全員が保障対象となりますので非常におすすめです。

自転車保険の義務化云々は抜きに前向きにご検討されるのが良いかと考えます。

県民共済の全ラインナップはこちらで紹介しています。

その他、こどもの県民共済の加入条件やコースの選び方、医療保険、学資保険などとの違い等はこちらのページでまとめて紹介しています。