このページでは県民共済における手術共済金の保障内容について詳しく解説していきます。

医療保険等では手術給付金が保障に組み込まれているのは当たり前ですが、県民共済の場合はコースによっては手術を保証していない場合があります。

そこで、

- 手術共済金が含まれるコース

- 対象となる手術、対象外の手術

- 具合的な手術共済金額

等々について解説していきます。

手術共済金が含まれるコース

| 基本コース | 特約コース | |

|---|---|---|

| 有り | こども型 入院保障2型 熟年入院型 |

医療1型特約 新がん特約 新三大疾病特約 介護特約 熟年医療特約 熟年新がん特約 熟年新三大疾病 |

| 無し | 総合保障型 熟年型 |

県民共済はベースとなる基本コースに必要に応じて特約コースを付加する仕組みですが、18歳以上の県民共済で基本となる「総合保障型」「熟年型」には手術共済金が含まれていません。

これら総合保障型、熟年型に手術保障を組み入れるには表にあるように特約コースの追加契約が必要となります。

手術共済金の支払対象となる手術

県民共済の手術共済金は保障期間内に発病した病気または発生した事故を直接の原因とした治療を直接の目的として保障期間内に受けた手術が対象となります。

事故の場合は、事故の日からその日を含めて、180日以内に開始された入院(ただし、入院共済金の支払対象期間内に限る)または事故の日からその日を含めて、180日以内の通院において手術を受けた場合も対象となります。

共済金の支払対象外の手術

治療を目的とする手術でも以下に該当する場合は対象外となります。

- 創傷処理

- 皮膚切開術

- デブリードマン

- 骨または間接の悲観血的整復術、非観血的整復固定術および悲観的授動術

- 抜歯手術

またこれ以外にも

- 加入年月日(契約日)から1年以内の帝王切開

- 吸引、穿刺などの処置

- 神経ブロック並びに美容整形上の手術

- 疾病を直接の原因としない不妊手術

- 視力矯正術(レーシック等)

- 診断・検査のための手術

などは手術共済金の支払いに含まれないので注意が必要です。

診療報酬点数別の具体的な手術共済金について

では実際に手術共済金の具体的な共済金額についてですがこちらは主に診療報酬点数と手術を受けたときの年齢層によって金額が指定されています。

※80歳~85歳は、手術を受けても対象外となります。

こども型の場合

| 診療報酬点数 | こども1型 | こども2型 |

|---|---|---|

| 1,400点未満 | 2万円 | 4万円 |

| 1,400点以上 | 5万円 | 10万円 |

| 5,000点以上 | 10万円 | 20万円 |

| 15,000点以上 | 20万円 | 40万円 |

こども型以降では診療報酬点数1,400点以上からが手術共済金の対象となりますが、こども型までは1,400点未満の給付金の対象となります。

医療特約の場合

| 診療報酬点数 | 15歳~60歳 | 60歳~65歳 | 65歳~70歳 | 70歳~80歳 |

|---|---|---|---|---|

| 1,400点以上 | 5万円 | 3万円 | 3万円 | 2万円 |

| 5,000点以上 | 10万円 | 6万円 | 5万円 | 3万円 |

| 15,000点以上 | 20万円 | 12万円 | 10万円 | 6万円 |

18歳以上からの医療特約、65歳以上からの熟年医療特約では年齢層×診療報酬点数別に共済金額が細分化されています。

関連ページ

新がん特約、新三大疾病特約の場合

| 診療報酬点数 | 15歳~60歳 | 60歳~80歳 |

|---|---|---|

| 1,400点以上 | 10万円 | 5万円 |

| 5,000点以上 | 20万円 | 10万円 |

| 15,000点以上 | 40万円 | 20万円 |

新がん特約、新三大疾病特約では60歳までと60歳以降80歳までと言う形で手術共済金が指定されています。

特約内容からもがんの手術、ないしは急性心筋梗塞、脳卒中の治療の為の手術が対象となります。

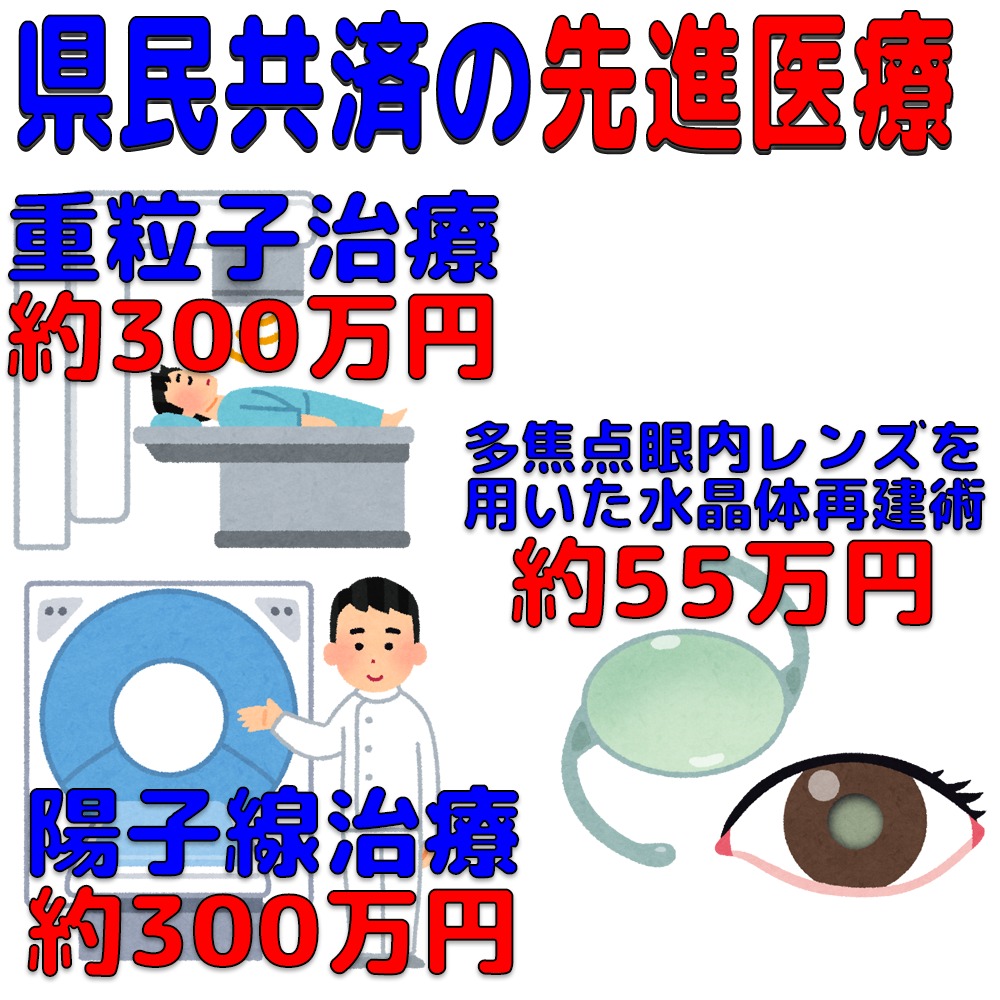

放射線治療の手術共済金の扱いについて

放射線治療共済金と表立って記載はありませんが「手術」には、新生物根治放射線照射も対象となります。

- 新生物の治療を目的として50グレイ以上の照射

- 一連の照射をもって1回とし、かつ1回が支払限度

- 放射線業剤の内服、点滴注射などは「手術」には含まない

なお県民共済が認めたときは、ガンマナイフ等による定位放射線治療または密封小線源療法の放射線治療についてもお支払いの対象となります。

放射線治療の場合の具体的な共済金額

| 15歳~60歳 | 60歳~65歳 | 65歳~70歳 | 70歳~80歳 | |

|---|---|---|---|---|

| 医療特約 | 5万円 | 3万円 | 3万円 | 2万円 |

| 新がん2型特約、新三大疾病2.4型特約 | 10万円 | 5万円 | ||

例として「医療特約」と「新がん2型特約、新三大疾病2.4型特約」の放射線治療共済金となります。手術共済金の1,400点以上、5,000点未満が放射線治療共済金となります。

このページのまとめ

医療保険では当たり前のように付加されている手術保障も、県民共済の基本コースである総合保障型では組み込まれていない為、必要に応じて特約コースを組み合わせる事になります。

一方で手術共済金が必ず必要かというと、これらは公的医療保険の対象となる為、その他の入院や通院などの医療費と合算して請求され、最終的には高額療養費制度により本人の自己負担には上限があるのも事実です。

プラン選択に関しては社会保障制度も踏まえたプランニングがおすすめですがご不明な場合はプロのファイナンシャルプランナー等への相談もご検討ください。

県民共済の全ラインナップはこちらで紹介していますので併せて参考にしてみてください。